今回はなかなか理解しにくい純資産について勉強していきます。

簿記3級で純資産として登場するのは、

資本金、繰越利益剰余金、利益準備金

この3つです。

この記事では貸借対照表(B/S)で純資産の位置付けを確認してから、資本金と繰越利益剰余金について触れていきます。

- 純資産とは?

- 資本金とは?

- 繰越利益剰余金とは?

純資産とは?

純資産について、3級を学ぶ上で理解すべきことは

「純資産は資産から負債を引いたもの」

これだけです。

これを式で表すと、

資産=負債+純資産

となります。

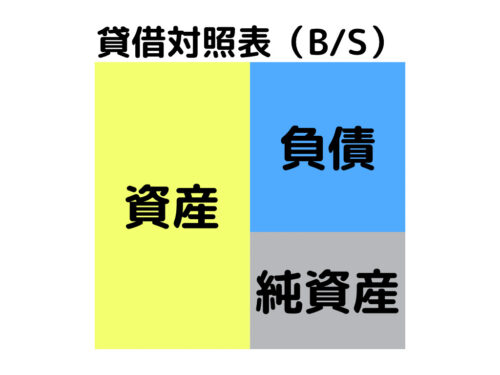

貸借対照表は下図のようになっています。

左側に資産があり、右上が負債、右下が純資産となっています。

資産の欄には現金や当座預金、備品などの勘定科目が記載されます。

負債の欄には借入金や買掛金などが記載されます。

そして純資産の欄には3級においては資本金、繰越利益剰余金、利益準備金が記載されます。

また、図からも分かるように資産は負債と純資産の合計と等しくなっています。

純資産についてはあまり深く考えずにそういう名目の数字があるんだなくらいで大丈夫です。

資本金とは?

次に純資産の勘定科目のひとつである資本金について説明します。

資本金とは簡単に言うと、

「これまでに企業活動のために投資されたお金の総額」

です。

“総額”というところが肝心です。

資本金100億円とはこれまでに100億円がその会社に投資されたという意味であり、その100億円は企業活動(備品の購入や商品の仕入など)に使用されています。

よって資本金という名の100億円が会社内に保管されているわけではありません。

ではなぜ、使ってしまったお金も資本金という名目で貸借対照表に残り続けるのでしょうか?

答えは、あの式を見ればわかります。

資産=負債+純資産

資産を得るにはお金が必要です。

その原資のひとつが資本金(純資産)です。

仕入れた商品や購入した固定資産は、資産として貸借対照表に計上されるので、原資である資本金も同様に純資産として計上しておかないと貸借対照表においてバランスが取れなくなります。

なので資本金はずっと貸借対照表の純資産項目に残り続けるのです。

アウトプットにはこの一冊!

会社設立と株式の発行

資本金を計上するタイミングは主に株式を発行するときになります。

それでは、株式会社の設立からのお金の流れを仕訳と貸借対照表の2つで見ていきましょう。

株式会社の設立

当たり前ですが、株式会社の設立には原資となる資金が必要です。

そこで株式会社を設立する際にはまず株式を発行します。

発行した株式を売却して得たお金を原資として企業活動を始めるのです。

この原資が資本金となります。

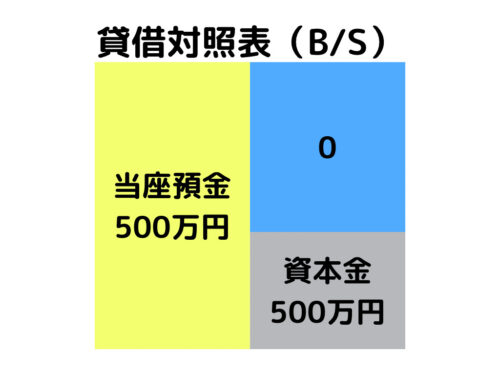

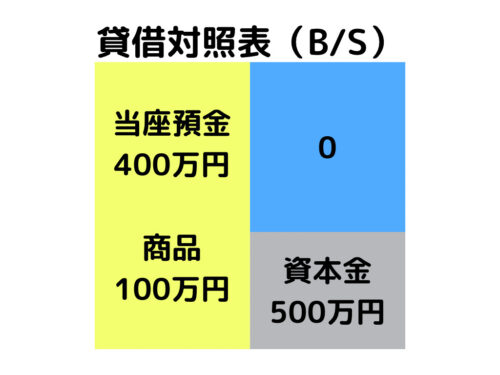

株式会社設立にあたり株式10,000株を1株あたり500円で発行し、当座預金に合計500万円の払込を受けた。

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 5,000,000 | 資本金 | 5,000,000 |

この時点での貸借対照表は下図となります。

商品の仕入れ

会社を設立したらいよいよ販売するための商品を仕入れます。

販売するための商品を100万円分購入し、代金は掛けとした。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 1,000,000 | 買掛金 | 1,000,000 |

買掛金の支払い

商品の仕入れを行なっても、貸借対照表において最初に計上した資本金には全く変更がないことが分かります。

では買掛金を支払い実際に現金が動くと資本金はどうなるでしょうか?

もちろん500万円のままです。

商品仕入れの際の買掛金100万円を当座預金から支払った。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 1,000,000 | 当座預金 | 1,000,000 |

繰越利益剰余金とは?

資本金が理解できれば繰越利益剰余金についても簡単に理解できます。

繰越利益剰余金とは簡単に言うと、

「これまでの企業活動で得た利益の総額」

です。

資本金がこれまでの投資額の総額だったのに対して、繰越利益剰余金は利益の総額ということですね。

そして、企業活動で得た利益はさらなる商品の仕入れや設備投資などに使用されますので、繰越利益剰余金という名のお金が会社に保管されているわけではありません。

利益を使用した分、資産も増えますので、純資産として繰越利益剰余金を計上しておかないと貸借対照表のバランスが取れなくなってしまいます。

この考え方も資本金と同様です。

繰越利益剰余金を計上するタイミング

資本金は基本的に株式を発行する際に計上されるのに対して、繰越利益剰余金は期末決算の際に計上されます。

繰越利益剰余金はこれまでの利益の総額であり、利益を計算するのは期末決算の時のみであるからです。

コメント